CPO技术: 突破AI算力互联瓶颈(2)

时间:2025-08-20 20:14 来源:网络整理 作者:墨客 点击:次

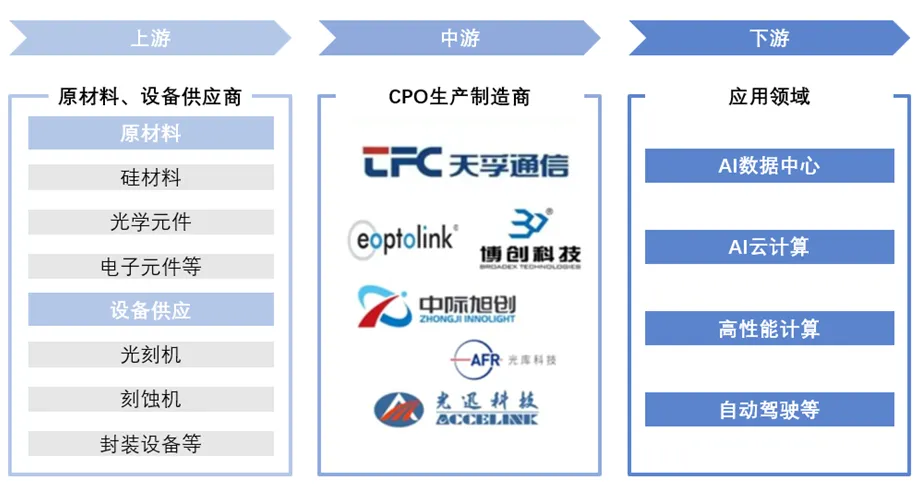

基于2.5D封装的CPO电路技术:将经2D封装的EIC和PIC均倒装于中介层上,通过中介层的金属互连实现EIC与PIC的连接,再由中介层通过下方的封装基板或PCB板与计算芯片相连,以此缩短互连距离、降低功耗、提升性能。根据转接板材料的差异,基于2.5D封装的技术形成了3种技术路线:基于玻璃转接板的 CPO、基于硅转接板的CPO、基于嵌入式多芯片互连桥接的CPO。 基于3D封装的CPO电路技术:将光电芯片进行垂直互连,不仅实现了更短的互连距离、更高的互连密度和更好的高频性能,还能实现更低的功耗、更高的集成度和更紧凑的封装。基于3D封装的CPO技术是目前CPO技术研究的热点。 行业全景与市场规模(1)产业链 上游包括原材料供应商以及设备供应商,原材料主要包括硅材料、光学元件和电子元件等;所需的设备主要包括光刻机、刻蚀机和封装设备等。 中游是CPO光学器件的各大生产制造商,负责CPO交换机、光电子集成电路、交换芯片等有关产品的生产与封装,代表企业有天孚通信、博创科技、光迅科技等。 下游是CPO的主要应用领域,在AI领域的主要应用场景有数据中心、云计算、高性能计算及自动驾驶等。除AI领域外,CPO也在5G/6G通信、工业互联网、量子通信等场景有所应用。 图5:CPO行业产业链图谱

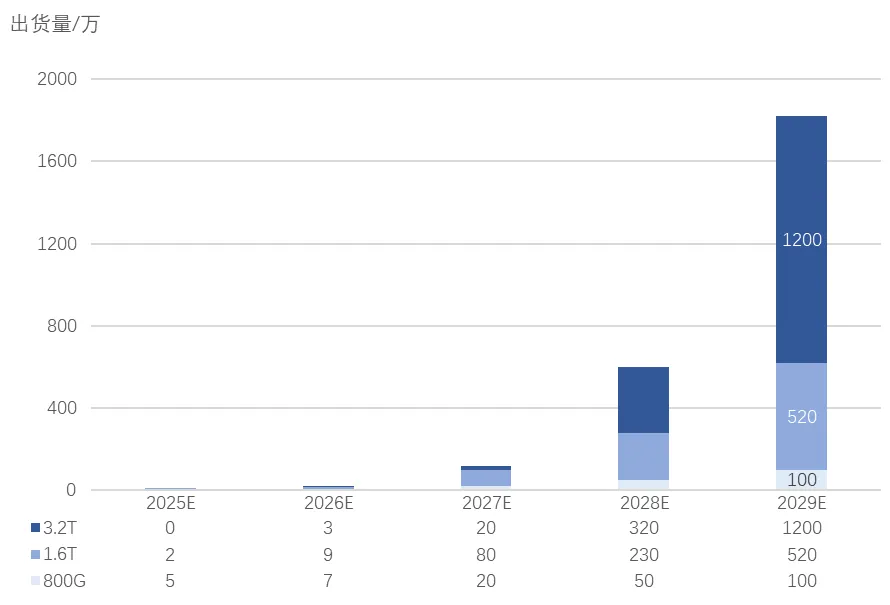

资料来源:融中咨询 相对于传统光模块,CPO光学器件减少了部分有源器件,如激光器芯片、探测器芯片等,增加了集成多种光器件的光引擎、硅光芯片和薄膜铌酸锂调制器等。因此,CPO产业链上游中硅光光引擎和ELS/CW光源需求增长,相关厂商迎来机遇;中游生产制造商需适配技术升级,封装测试为企业重点,光纤管理硬件和连接器领域企业有业务拓展机会;下游数据中心等应用端推动研发应用,整体呈现积极发展态势。 (2)市场空间 随着数据中心对高速互联需求的增长,CPO在满足大规模、高宽带连接方面具有市场潜力,未来5年市场规模预计快速增长。 1)出货量 据LightCounting预测,CPO的出货量将从800G和1.6T端口开始逐步增加,2024至2025年开始商用,2026至2027年有望实现规模化量产,市场份额将保持高速增长。 全球CPO端口的销售量预计将从2023年的5万端口迅速增长至2027年的450万端口,按单机64端口估算,则对应2027年约7万台CPO交换机出货量;至2029年,1.6T带宽CPO端口出货量将保持较高水平,3.2T带宽CPO端口出货量预计将突破1,200万个。 图6:不同带宽CPO出货量预测

资料来源:LightCounting 英伟达计划于2028年,通过CPO技术实现由八个机架的GPU组成行级NVLink连接域。以1024-GPU规模的集群配置测算,若由100万个GPU组成此类集群,仅NVLink连接所需的3.2T CPO数量就将超过1,500万个。 2)市场规模 随着SerDes速率不断升级,在未来以3.2T速率为主的时代,CPO有望成为主流的互联解决方案。根据lightcounting预测的2029年3.2T CPO数量超过1200万只,预计CPO相关器件市场空间超过100亿美元。 表2:CPO各器件市场空间预测

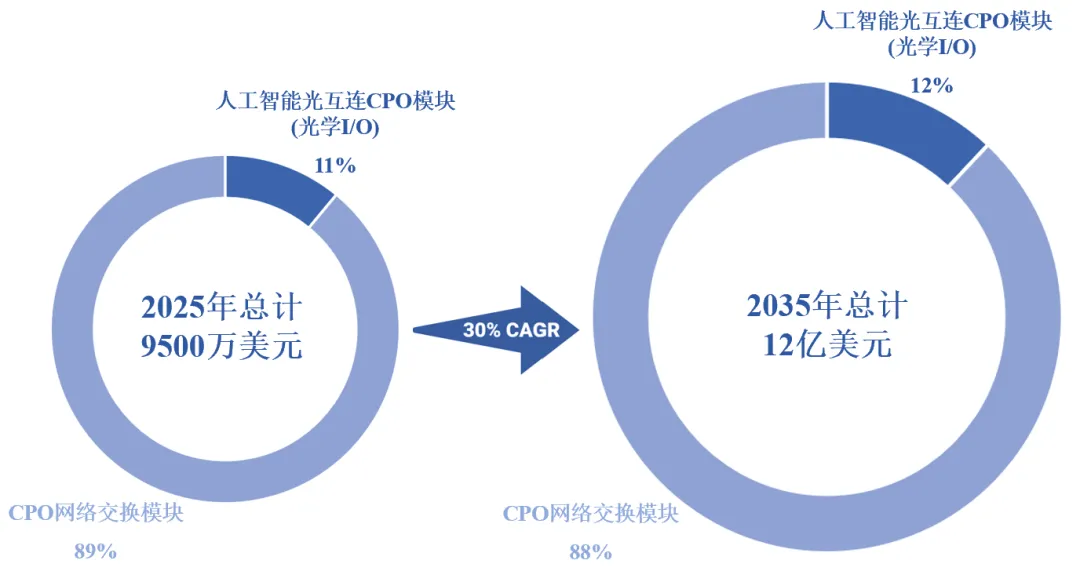

根据IDTechEx的数据,2025年至2035年,CPO模块市场规模复合年增长率为28.9%。CPO网络交换机预计将在创收方面占据主导地位,用于人工智能系统的光互连将占市场约20%的份额。其中,每个人工智能加速器通常使用一个光互连PIC来满足高级计算应用中对高速数据处理和通信日益增长的需求。 图7:CPO模块市场规模

资料来源:IDTechEx 竞争格局CPO行业目前由交换芯片厂商主导、硅光与光模块企业积极参与,大型云厂商推动生态发展,整体处于技术验证与产业链协同阶段,尚未形成稳定垄断,未来三年竞争格局将加速演变。 (责任编辑:admin) |

- 上一篇:部落冲突国际服最新版

- 下一篇:CPO涨停潮!八大概念股盘点(名单)